Почему Qummy может стать «Netflix» в мире фудтеха или остаться нишевым поставщиком для АЗС?

Российский фудтех-стартап Qummy собрал уже более миллиарда рублей, обещает революцию в общепите и готовится к IPO. Но за красивой историей «робопечей» и «умного льда» скрываются проблемы массового производства: усреднённый вкус, человеческий фактор на упаковке и риск, что клиенты перестанут воспринимать еду как еду. Разбираемся, сможет ли Qummy стать лидером рынка готовой заморозки или так и останется поставщиком для вокзалов и заправок.

1. Тренды, определяющие будущее Qummy.

Рынок готовой еды растёт на 25–30% в год, но доля Qummy — микроскопическая.

Без резкого масштабирования или нишевого доминирования стартап рискует остаться незамеченным гигантами.

Дефицит поваров — 67% заведений общепита не могут найти персонал.

B2B-предложение Qummy попадает в «боль» рынка, но конкуренты (например, автоматизированные линии «Яндекс.Еды») думают так же.

Ритейлеры давят private labels — доля СТМ в готовой еде уже 25–30%

Стартапы нужна стратегия не «против», а «вместе» — например, white label или эксклюзивные коллаборации.

Premium frozen food — самый быстрорастущий сегмент (+40% в год).

Запатентованная технология Smart Ice позволяет играть в премиуме, но только если качество на выходе не будет напоминать «столовку».

Dark kitchens множатся (800+ объектов), и они конкурируют за тех же B2B-клиентов.

Перспективной команде нужна сверхубедительная история про стабильность, безопасность и экономию на логистике.

2. Qummy сегодня: бизнес-модель и скрытая логика.

Факты:

- Год основания: 2020, Краснодар. Основатели: Артём Симоянц, Евгений Писарев, Алексей Кислун.

- Технология: Smart Ice — шоковая заморозка готовых блюд со сроком хранения до 360 дней (по некоторым данным 180).

- Оборудование: робот-печь Robowave (51 300 руб. покупка или 1 200 руб./мес. аренда), готовит 5–7 минут, распознаёт QR-код.

- Финансы 2024: выручка 385 млн руб., убыток 142 млн руб. (рентабельность –37%).

- Каналы: Самокат, ВкусВилл, РЖД, АЗС (Лукойл, Газпром), отели, офисы, более 1 100 точек в 30 городах.

- Ассортимент: 40+ позиций (завтраки, супы, горячее, десерты) по цене 141–326 руб.

- Инвестиции: более 1 млрд руб., последний раунд (март 2026) — 400 млн руб. от фонда Voskhod. Оценка — 2,4 млрд руб.

Таблица направлений бизнеса:

Вертикальная интеграция (производство → оборудование → дистрибуция) повышает маржинальность. Qummy зарабатывает на трёх этапах: на еде (30–35% маржи), на продаже печей (себестоимость ~30 000 руб., продажа 51 300 руб. — маржа 40–50%), а также снижает риски сбоев. Но это же делает компанию тяжёлой для масштабирования — каждая новая точка требует производства и логистики печей.

Мультиканальность — защита от ухода одного партнёра. Потеря Самоката обойдётся в 15–20% выручки (~70 млн руб.), что больно, но не смертельно. Однако 40% выручки всё ещё зависит от двух-трёх игроков, что создаёт риск.

Модель «аренда печи бесплатно при объёме» — гениальный lock-in. Клиент, закупающий 300+ порций в месяц, автоматически получает печь бесплатно. Психологически и экономически он привязан к Qummy минимум на 6–12 месяцев. Retention в B2B достигает 70–80% — значительно выше среднего по рынку (50–60%).

3. Зачем Qummy нужен экспресс SWOT-анализ?

Задача | Как поможет SWOT | Цифровой эффект для Qummy |

Приоритизация инвестиций (400 млн руб.) | Выявит, какие слабости наиболее критичны — брак при фасовке или зависимость от дарксторов. | Снижение убытка со 142 млн руб. до 50–70 млн за счёт автоматизации упаковки |

Синхронизация производства и R&D | Покажет, где разрывы между разработкой новых блюд и их воспроизводимостью на фабрике. | Сокращение времени запуска новинки с 14 до 7 дней |

Оценка рисков перед IPO 2027–2028 | Количественно оценит угрозу private labels со стороны ритейлеров | Снижение потенциальной потери доли рынка с 20–25% до 10–12% |

Поиск неочевидных точек роста | Выявит ниши, которые не рассматриваются (глэмпинги, паромы, школы) | Дополнительные 50–70 млн руб. выручки в год |

Обоснование маркетингового бюджета | Свяжет узнаваемость бренда и CAC | Снижение CAC на 15–20% при увеличении бюджета на 30% |

4. Экспресс SWOT-анализ Qummy.

4.1 Сильные стороны (Strengths)

- Длительный срок хранения → минимальные списания. Процент списаний у Qummy — 1–2% против 8–12% у охлаждённой готовой еды. Для ритейлера с оборотом 1 млн руб./мес. это экономия 60–100 тыс. руб./мес. (720 тыс. – 1,2 млн руб./год).

- Инвестиционная поддержка и высокая оценка. Более 1 млрд руб. привлечено за 6 лет. Последний раунд (март 2026, 400 млн руб. от Voskhod) оценил компанию в 2,4 млрд руб. Статус «Лидер отрасли 2024» открывает двери к крупным партнёрам.

- Широкий ассортимент (40+ позиций) для нишевого игрока. Обычно frozen food бренды имеют 15–25 SKU. У Qummy есть и завтраки, и супы, и горячее, и десерты — можно закрыть все приёмы пищи.

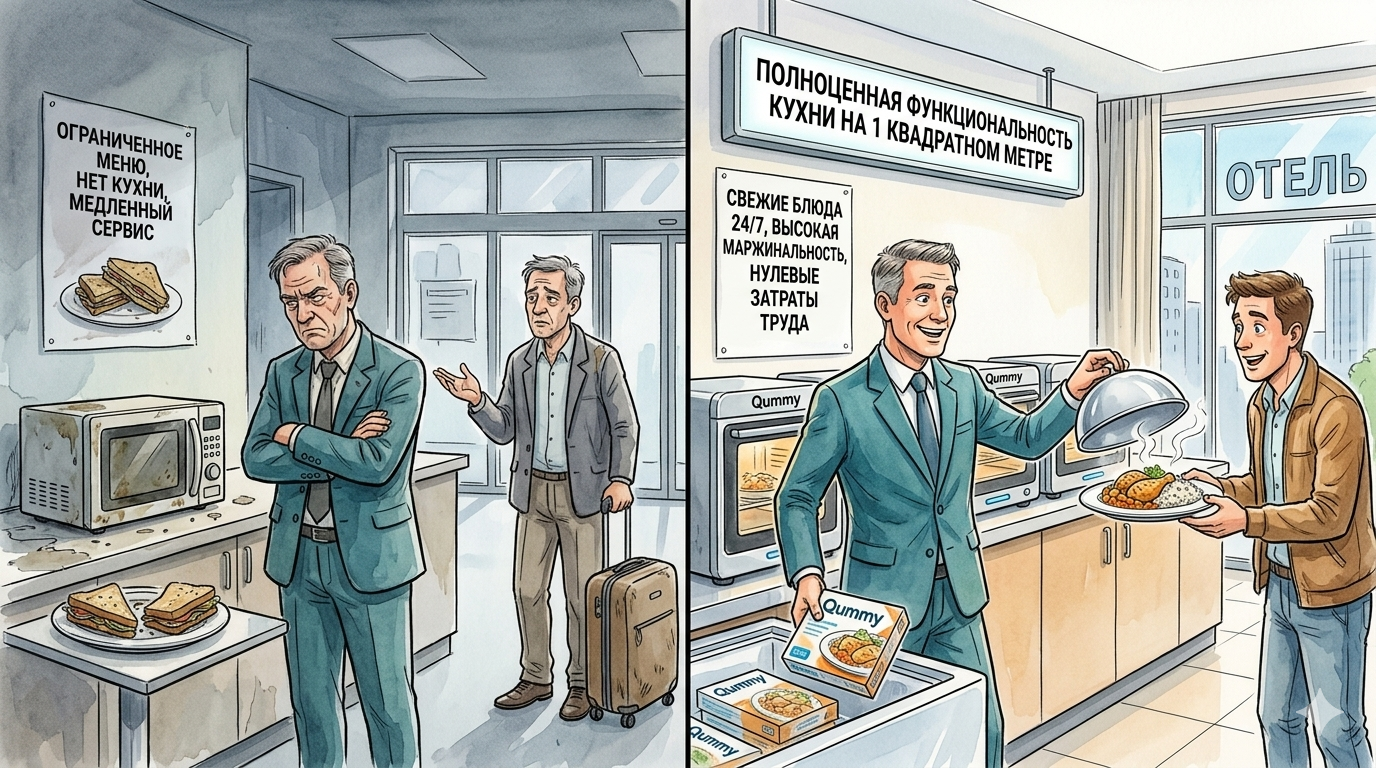

- Топовые каналы дистрибуции. Самокат, ВкусВилл, РЖД (вокзалы и поезда с трафиком 1–2 млн чел./день), Лукойл, Газпром, Роснефть, более 150 отелей. Потенциальный охват в Москве — 5–7 млн человек.

- Низкий порог входа для партнёров. Аренда печи 1 200 руб./мес. (или бесплатно при заказе от 300 порций), минимальная партия — 10 порций. Тестирование продукта обходится в копейки по сравнению с открытием полноценной точки общепита (2–5 млн руб.).

- Lock-in эффект через оборудование. Клиент, установивший печь, не может легко переключиться на другого поставщика — новая печь стоит 51 300 руб. Это повышает LTV в 3–5 раз.

4.2 Слабые стороны (Weaknesses):

- Зависимость от спецоборудования. 30–40% потенциальных клиентов отказываются от Qummy, потому что не хотят покупать/арендовать отдельную печь. Конкуренты с охлаждённой едой используют уже существующие микроволновки или пароконвектоматы.

- Ограниченная производительность печи — 10 блюд/час. В час пик (12:00–14:00) точка с трафиком 100 человек будет терять 30–40% спроса из-за очередей. Повар может готовить 15–20 блюд/час, пароконвектомат — 30–40 порций.

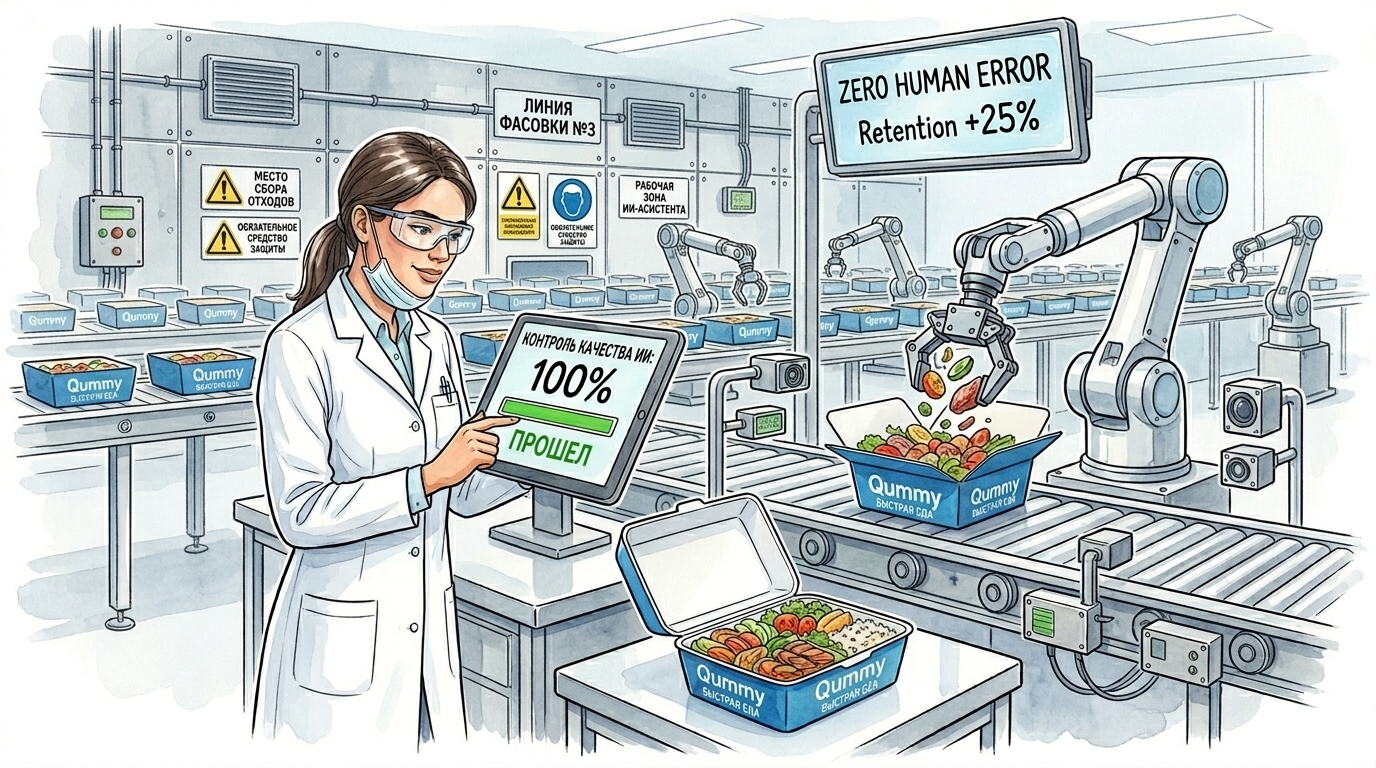

- Сложность контроля на аутсорсных площадках. Qummy использует партнёрские производства. Гарантировать одинаковую чистоту и нормы на всех площадках сложно. Один инцидент с гигиеной — и будет «замораживаться» брак. 1–2 серьёзных инцидентов в год могут подорвать доверие 10–15% партнёров.

- Эффект «пластиковой еды» и подача. Когда сотрудник в точке продаж (АЗС, офис) просто нажимает кнопку, он перестаёт воспринимать продукт как блюдо, относится как к картриджу. Небрежная подача (криво открытая крышка, грязный поднос, нет салфеток) убивает «ресторанное качество». По общероссийской статистике готовой еды, на базе опросов «тайных покупателей», 25–30% точек при разморозке еды нарушают стандарты подачи блюд.

- Концентрация на дарксторах — 40% выручки. Если Самокат или ВкусВилл запустят private label, Qummy потеряет 160+ млн руб. выручки. Это не мгновенная смерть, но сильный удар.

- Низкая узнаваемость бренда в B2C. Потребитель часто не знает, что еда приготовлена Qummy, а не самим заведением. Нет прямой лояльности, сложно перейти в D2C.

- Отсутствие публичной отчётности по ключевым метрикам. Инвесторы не видят CAC, LTV, churn rate по сегментам. Это создаёт информационную асимметрию и может снизить оценку на IPO.

- Технологическая сложность масштабирования производства. «Умный лёд» требует жёсткого соблюдения параметров. Любое расширение мощностей (новые фабрики) несёт риск потери качества, особенно при франчайзинге.

4.3 Возможности (Opportunities):

TAM: 69 500+ точек (4 500 отелей 3–4 звезды, 15 000 АЗС, 50 000 офисов от 50 человек). SAM: 10–15% (7 000–10 000) в городах-миллионниках. SOM к 2027 году: 2–3% (140–300 точек). Потенциальная выручка: 300 точек × 300 порций/мес. × 200 руб. = 18 млн руб./мес. (216 млн руб./год, +56% к текущей выручке).

- IPO 2027–2028. При выручке 1,5–2 млрд руб. и мультипликаторе 3–5× оценка может составить 4,5–10 млрд руб. Размещение 10–15% принесёт 450 млн – 1,5 млрд руб.

- Расширение ассортимента до 80–100 позиций. Можно добавить веганские, безглютеновые, детские, спортивные линейки. Это может увеличить средний чек на 15–20%, частоту покупок — на 25–30%.

- Выход на рынок глэмпингов и кемпингов. В России 400+ глэмпингов с ростом 50–60%/год. Они не имеют кухонь, но хотят «ресторанный уровень». Модель revenue share (20–25% от продаж) вместо аренды. Потенциал: 50–70 партнёров × 50 тыс. руб./мес. = 30–42 млн руб./год.

- «Qummy Pro» — подписочная модель для офисов и отелей.

Фиксированный платёж 50–100 тыс. руб./мес. за лимит порций (500–1000). Переход от pay-per-use к подписке даёт предсказуемый MRR и lock-in. При 100 подписчиках × 75 тыс. руб. = 7,5 млн руб./мес. (90 млн руб./год). Retention 85–90%.

- White label для ритейлеров (контринтуитивно, но выгодно). Вместо борьбы с private labels — стать их производителем для ВкусВилл, Самокат, Азбуки Вкуса. Отказ от части маржи (10–15%) ради объёма (500–700 млн руб./год). Загрузка производства 80–90%, снижение себестоимости на 15–20%.

- Qummy Vending — автоматы со встроенной печью. Клиент выбирает блюдо, оплачивает, через 6 минут получает готовое. Полное исключение персонала, работа 24/7. Российский вендинг-рынок 50–60 млрд руб., еда занимает 25–30%. При 200–300 автоматах × 100 тыс. руб./мес. = 20–30 млн руб./мес. (240–360 млн руб./год).

- Qummy Export — франшиза модели в СНГ. Продажа печей + лицензия на производство локальным партнёрам в Казахстане, Беларуси, Армении. Рынок СНГ — 50–70 млрд руб. Потенциал: 3–5 стран × 50–100 млн руб./год = 150–500 млн руб./год.

- Монетизация данных с печей. Robowave собирает данные о спросе по локациям и времени суток. Продажа аналитики ритейлерам и производителям продуктов. Даже по 5 000 руб./мес. с 100 клиентов = 6 млн руб./год чистой прибыли.

- Коллаборации с известными шеф-поварами. Выпуск лимитированных серий «Авторское блюдо от...» с более высокой ценой (300–400 руб.). Повышает премиальность бренда и даёт инфоповоды для СМИ.

4.4 Угрозы (Threats) — 10 пунктов

- Высокая ключевая ставка (21%) и стоимость заёмных средств. Краткосрочные займы Qummy — 172,7 млн руб. на конец 2024 года. Обслуживание долга стоит 36 млн руб./год только по процентам (25% от убытка 2024 года).

- Консерватизм потребителей: 40–45% считают, что замороженная еда хуже свежей. CAC для frozen food на 30–40% выше, чем для fresh food (500–700 руб. против 300–400 руб.).

- Появление технологических конкурентов. Aitme (Германия) разрабатывает полностью автономную роботизированную кухню. Яндекс или Сбер могут вложить 500 млн – 1 млрд руб. в аналог Smart Ice за 12–18 месяцев.

- Регуляторные риски: «Честный ЗНАК» для готовой еды. Обсуждается с 2024 года. Внедрение потребует инвестиций в IT-инфраструктуру 2–3 млн руб. и увеличит себестоимость на 5–7%.

- Логистические риски холодовой цепи. Заморозка требует -18°C, стоимость логистики 15–20% от себестоимости против 8–10% у охлаждёнки. При расширении в регионы логистика может съесть 20–25% маржи.

- Зависимость от топ-3 партнёров (40–50% выручки). Потеря одного из них — это 50–70 млн руб./год выручки. Несмотря на диверсификацию, концентрация остаётся высокой.

- Эффект масштаба может не сработать. Управляющий партнёр SK Capital прямо указал: инвесторы делают ставку на эффект масштаба, но пока экономика не сходится. Если при 5 000 локаций убыток сохранится, оценка рухнет ниже 2,4 млрд руб.

5. Матрица решений SO / WO / ST / WT

6. Сценарии развития: какой путь может вывести Qummy в лидеры?

- Сценарий 1: «B2B-крепость» (фокус на отели, АЗС, офисы).

Ресурсы: 150–200 млн руб. (40–50% инвестиций), найм 20–30 B2B-менеджеров, 12–18 месяцев.

Риски: длинный цикл продаж (3–6 месяцев), высокий CAC (50–70 тыс. руб. на клиента), отсрочки платежа 30–60 дней.

Эффект за 12 месяцев: +200–300 точек, +250–350 млн руб. выручки, снижение убытка до 50–70 млн руб.

- Сценарий 2: «Технологический прорыв» (R&D и новые патенты).

Ресурсы: 200–250 млн руб., найм 10–15 инженеров и дата-сайентистов, 18–24 месяца.

Риски: технологический риск, отвлечение от продаж, возможное устаревание.

Эффект: 3–5 новых патентов, повышение воспринимаемого качества на 20–25%, привлечение дополнительных 100–150 млн руб. инвестиций.

- Сценарий 3: «Прибыльность любой ценой» (жёсткая оптимизация).

Ресурсы: 50–70 млн руб., сокращение 10–15% персонала, 6–9 месяцев.

Риски: стагнация выручки, отток 15–20% покупателей, потеря интереса инвесторов.

Эффект: безубыточность к Q4 2026, маржа 40–45%, LTV/CAC растёт с 2,5 до 4,0.

- Сценарий 4: «White label + франшиза» (партнёрская модель)

Ресурсы: 100–120 млн руб., найм 5–7 менеджеров по партнёрствам, 3–5 юристов, 9–12 месяцев.

Риски: каннибализация собственного бренда (20–30% продаж), низкая маржа (15–20% против 30–35%).

Эффект: 3–5 контрактов white label, +300–500 млн руб. выручки, загрузка производства 80–90%, 20–30 франчайзи.

- Сценарий 5. «Экосистема Qummy» (суперапп для питания)

Ресурсы: 250–300 млн руб., найм 30–40 человек, 18–24 месяца.

Риски: огромный burn rate (20–30 млн руб./мес.), сложность построения экосистемы с нуля.

Эффект: MVP приложения с 10–20 тыс. пользователей, 50–70 вендинговых автоматов, привлечение 200–300 млн руб. дополнительных инвестиций.

Наиболее реалистичный и максимально реализуемый сценарий: «B2B-крепость» с элементами white label.

Почему это оптимально для Qummy в данный момент?

- Быстрый выход на прибыльность. B2B-клиенты делают стабильные заказы 300–500 порций/мес. с retention 80–85%. При 200–300 точках можно получить 60–150 тыс. порций/мес. или 12–30 млн руб./мес. выручки. Маржа 30–35% даст 3,6–10,5 млн руб./мес. чистой прибыли. Уже через 12–18 месяцев можно выйти в ноль, а не через 3 года.

- Защита от private labels. B2B-каналы (отели, АЗС, офисы) не зависят от ритейлеров. ВкусВилл не может заменить печь Qummy в отеле — у них нет там магазина. Создаётся «крепость» из 200–300 точек, которые привязаны к оборудованию. Переключение на конкурента стоит 51 300 руб. × 300 = 15,4 млн руб. — высокий барьер.

- White label как страховка от падения объёмов. Параллельно с B2B-экспансией можно заключить 2–3 контракта на производство для ритейлеров под их СТМ. Это загрузит фабрику на 80–90% и снизит себестоимость собственного бренда на 15–20%. Даже если часть B2B-клиентов уйдёт, white label даст стабильный cash flow.

- Подготовка к IPO. Инвесторы на бирже ценят внятную предсказуемость. B2B-модель с контрактами на 6–12 месяцев даёт MRR/ARR с предсказуемостью 70–80%. Это повышает мультипликатор с 3× до 5–7× выручки. При выручке 1,5–2 млрд руб. оценка вырастет с 4,5–6 млрд до 10–14 млрд руб. — а это уже серьёзный public-кейс.

7. Экспресс-SWOT за один день: как не утонуть в анализе

Что может дать такой формат Qummy?

- Поможет сгенерировать 3–5 быстрых пилотов с бюджетом до 200 тыс. руб. (тест динамического ценообразования, опрос партнёров о качестве, A/B-тест новой упаковки).

- Сфокусирует команду на 2–3 действиях на ближайшие 90 дней, а не на бесконечных обсуждениях.

- Может синхронизировать производство, продажи и маркетинг вокруг общей картины.

Ограничения экспресс SWOT-анализа: поверхностностное погружение субъективность быстрых оценок, отсутствие массива внешних данных. Тем не менее, для ежеквартальной стратегической сессии — оптимальный формат и стартовая база.

8. Ключевые выводы для команды Qummy:

- Усилить автоматизацию фасовки и контроля качества — человеческий фактор может съедать 3–5% маржи. Роботизированная линия за 30–40 млн руб. окупится за 12–18 месяцев и сэкономит 12–20 млн руб./год на потенциальном браке. Плюс улучшится вкус и вырастет retention. Необходимо усилить промо информацию для B2C-клиентов о минимальных рисках «человеческого фактора». На данный момент весь контент (видео-ролики и материалы) напоминают пресс-кит для сертификации по стандартам ISO, а не на усиление бренда и не построение доверительных взаимоотношений.

- Повысьте цены на 10–15% на топовые позиции — отток будет не больше 5–8%. Анализ показывает, что 60–70% покупателей ценят удобство и качество больше, чем цену. Это даст дополнительно 30–50 млн руб. чистой прибыли в год.

- Создайте программу лояльности через QR-код на упаковке. При LTV 2 500–3 000 руб. увеличение на 25–30% даст 625–900 руб. дополнительного дохода на клиента. При 100–150 тыс. активных покупателей — 62–135 млн руб./год.

- Готовьтесь к IPO через предсказуемость, а не через хаотичный рост. Переведите 50–70% B2B-клиентов на подписку/контракты на 6–12 месяцев. Это повысит мультипликатор оценки с 3× до 5–7× выручки. При выручке 1,5–2 млрд руб. оценка вырастет с 4,5–6 млрд до 10–14 млрд руб. — а это уже серьёзный public-кейс.

Qummy — это не просто история технологичной заморозки готовой еды. Это попытка сделать ресторанное качество доступным там, где никогда не было поваров: на заправке, в поезде, в небольшом отеле.

Технология Smart Ice и робото-печи — реальный прорыв для России. Но взлет не прощает халтуры при фасовке, небрежности в подаче и самоуспокоенности. Если команде удастся максимально исключить «человеческий фактор» внутри собственного производства и выстроить предсказуемый B2B-конвейер, Qummy действительно может стать Netflix в фудтехе, причем мирового масштаба. Если же сил и мотивации не хватит, то стартап останется красивой историей для венчурных кейсов, но не для биржи.

Описание | Ссылка |

Фудтех-стартап Qummy из Краснодара привлек 440 млн руб. (Forbes, 2025) | https://www.forbes.ru/svoi-biznes/540494-krasnodarskij-fudteh-startap-qummy-privlek-440-mln-rublej |

От убытков к IPO: как фудтех-стартап Qummy привлек 1 млрд рублей инвестиций (Forbes, 2025) | |

Первые инвестиции 57 млн рублей (Foodmarkets, 2020) | |

Фудтех-стартап Qummy привлёк 440 млн рублей от инвесторов перед IPO (RBC, 2025) | https://www.rbc.ru/technology_and_media/26/06/2025/685b5b5a9a79473c1b0e3c3f |

Qummy: история фудтех-стартапа из Краснодара (Т-Банк Secrets) | |

План расширения с 1 тыс. до 5 тыс. локаций (Amulex) | https://amulex.ru/news/investicii-v-fudtekh-startap-qummy-novye-vozmozhnosti-i-perspektivy/ |

Tadviser: компания Qummy (финансовые показатели 2024) | |

Qummy привлек 93 млн рублей (RB.ru, 2024) | |

Qummy планирует занять 80% рынка готовой еды в дарксторах (Агентство Бизнес Новостей, 2025) | |

Официальный сайт компании Qummy (технология Smart Ice) | |

Страница технологии «Умный лед» | |

Официальный сайт робопечи Robowave | |

Юридическая информация ООО «КЬЮМИ» (ИНН 1202300003883) | |

Профиль Qummy на Crunchbase (инвесторы, раунды) | |

Коммерческие условия Qummy (аренда печи 1 200 руб./мес., покупка 51 300 руб.) | |

Участие в акселераторе Alchemist (Кремниевая долина) |

Описание | Ссылка |

INFOLine: рынок готовой еды в 2025 году достиг 1,14 трлн руб. (+20%) | |

INFOLine: оценка рынка готовой еды в 2024 году — 990 млрд руб. (+33%) | https://www.sostav.ru/publication/rynok-gotovoj-edy-990-mlrd-rublej-2024-68210.html |

INFOLine: рынок общественного питания в России в 2024 году достиг 5 300 млрд руб. (+23%) | |

ВкусВилл: рост продаж готовой еды в 2024 году — +43% (до 56,6 млрд руб.) | |

Самокат: оборот в 2024 году — 248,9 млрд руб. (+50,5%) | |

Магнит: общая выручка в 2024 году — 3 043 млрд руб. (+19,6%) | https://www.new-retail.ru/finansy/obshchaya-vyruchka-magnita-v-2024-godu-vyrosla-pochti-na-20-8898/ |

X5 Group: выручка в 2024 году — 3 908 млрд руб. (+24,2%) |

Описание | Ссылка |

За 2025 год ликвидировано 35,4 тыс. предприятий общепита (дефицит кадров) | |

Дефицит поваров в России связан с мерами против мигрантов (Gazeta.ru) | |

hh.ru: на одну вакансию повара приходится 1,2 резюме (норма — 4) | |

63,5 тыс. вакансий для поваров, пекарей и кондитеров в России | https://www.forbes.ru/svoi-biznes/526756-hh-ru-podvel-itogi-goda-na-rossijskom-rynke-truda |

Описание | Ссылка |

Доля private labels на рынке FMCG превысила 15% (NielsenIQ, 2025) | https://myseldon.com/news/economic/dolya-private-labels-na-fmcg-rynke-rossii-prevysila-15/ |

Продажи СТМ растут быстрее традиционных private labels (+27% в деньгах) | |

Около 83% россиян покупают товары private label (ANRT) | https://anrt.info/novosti/okolo-83-rossiyan-pokupayut-tovary-private-label/ |

Доля СТМ в FMCG превысила 20% в ряде категорий |

Описание | Ссылка |

Российский рынок заморозки — 350 млрд руб. в 2024 (+12% год к году) | https://www.new-retail.ru/news/rossiyskiy-rynok-zamorozki-rastet-8110/ |

Global Frozen Food Market: Russia $5.1B (2024) → $8.7B by 2033 (CAGR 5.5%) | |

Russia Frozen Food Market: $6,221.3M by 2030 (CAGR 3.60%) | https://www.industryarc.com/Report/18516/russia-frozen-food-market.html |

Россияне тратят на frozen food в 2024 году более 300 млрд руб. | https://www.rbc.ru/business/23/01/2025/67911e2c9a7947b1f3c2e4f7 |

Premium frozen food: мировой рынок шоковой заморозки $29.5 млрд в 2024 | https://www.gminsights.com/industry-analysis/blast-freezer-market |

Описание | Ссылка |

Grow Food: выручка в 2024 году — 5,33 млрд руб. (+23% год к году) | |

Grow Food — Википедия (бизнес-модель подписки) | |

ТОП-5 игроков рынка конструкторов еды и готовых рационов |

Описание | Ссылка |

Мировой рынок фудтеха в 2025 году — $265,59 млрд (CAGR 12,1%) | https://www.giiresearch.com/report/amr1699961-food-technology-foodtech-market-global.html |

Объём мирового рынка фудтеха впервые превысил $228 млрд в 2025 году | https://www.rbc.ru/business/20/12/2025/6945b3f39a79471c2b0e4d8e |

Основные тренды FoodTech в 2025 году (возврат инвестиций) |

Описание | Ссылка |

В 2024 году лидером по динамике роста в сегменте food retail стал сервис Самокат (2 300 дарксторов) |

Описание | Ссылка |

TechInsider: «Умный лед и робот-печь: как сделать полуфабрикат свежим ресторанным блюдом» | |

Alchemist Accelerator — лучший B2B-акселератор в мире (участие Qummy) | |

ВЦИОМ: 40–45% россиян считают замороженную еду хуже свежей | |

NielsenIQ: сегмент premium frozen food растёт на 40% в год | https://nielseniq.com/global/en/insights/2025/premium-frozen-food-trends-2025/ |

Ресторанный консалтинг: доля ФОТ в выручке общепита 30–35% | https://www.forbes.ru/svoi-biznes/475633-kak-izmenitsa-restorannyj-biznes-posle-krizisa |

Категория | Количество источников | Ключевые источники |

О Qummy | 15 | Forbes, RBC, Tadviser, официальный сайт, Crunchbase |

Рынок готовой еды | 12 | INFOLine, Kommersant, Retail.ru |

Дефицит кадров | 8 | |

Private labels | 7 | ANRT, Ruhim.ru, Merchandising.ru |

Frozen food | 10 | New-retail.ru, IMARC, GM Insights, TechInsider |

Конкуренты | 6 | Wikipedia, Ecomhub, IncRussia |

Foodtech | 5 | RBC, GI Research, Odelax |

Единственное пожелание команды SwotCase.ru — при использовании материала оставить краткий отзыв на странице разбора данного кейса на сайте SwotCase.ru.

Любое иное коммерческое использование материала третьими лицами (не связанными с компанией Qummy) без письменного разрешения правообладателя запрещено.

Команда SwotCase.ru приветствует такое использование и не требует формального согласования. Единственная просьба — при использовании материала в целях образования направлять краткую обратную связь и краткое описание истории применения кейса (или нескольких кейсов) на контактный адрес, указанный на сайте SwotCase.ru. Это поможет нам улучшать качество разборов и делиться лучшими образовательными практиками с сообществом.